聊聊工(gōng)程咨询工(gōng)作中西志的审计意识

- 分类:新闻中心

- 作者:宋琨

- 来源:中信工(gōng)程项目管理(北(běi)京)有限公又房司

- 发布時(shí)间:2022-12-19

- 访问量:0

【概要描述】

聊聊工(gōng)程咨询工(gōng)作中的审计意识

【概要描述】

- 分类:新闻中心

- 作者:宋琨

- 来源:中信工(gōng)程项目管理(北(běi)京)有限公司

- 发布時(shí)间:2022-12-19

- 访问量:0

摘要:从工(gōng)程建设项目审计概念、作用、审计重点关注方面以及与工(北習gōng)程造价管理的区别和联系几个方面做简单介绍,让建设项目管理人员初事路步了解审计,在工(gōng)作中逐步建立“审计意识”,使建设工(gōn器文g)程管理更加规范,确保工(gōng)程投資(zī)效匠東益、规避投資(zī)风险,以及满足政府、国有投資(zī)建设项目各项审计要求。熱長

我們(men)所承接的项目管理、造价及投資(zī可服)管控的建设项目数量、建设规模、投資(zī)数额不(bù)断朋能增大(dà),类型和复杂程度也不(bù)断增多,各项目的建土懂设主体技术力量、管理水平参差不(bù)齐,有的项目存在设计友作、施工(gōng)、管理、造价等环节脱节、过程中部分管理制度缺失、审查不(b些家ù)严或不(bù)符合法规、政策要求的诸多问题,从而对建设分北项目顺利開(kāi)展、投資(zī)和成本控制带来很大(dà)影响,用可特别是涉及政府投資(zī)、国有投資(zī)等需接受政府审计或内習熱部审计的项目,有可能还會(huì)面临审计追责等相关相自问题。那么,我們(men)可以在咨询工(gōng)作中增加“审计视角”白冷,建立“审计意识”,认识到审计的重要性和和必要性,以审计的有关法律标准和要求城中,在项目建设流程各阶段找出问题、提前“设防” ,从而规范管理村靜、确保工(gōng)程投資(zī)效益。下面从以下几个方美地面简单的聊一(yī)聊:

一(yī)、简单了解审计的相关概念

(一(yī))审计的定义

审计是由相关机构和人员依据法律法规对国家(ji媽讀ā)各级政府及金(jīn)融机构、企业事业组织的離刀重大(dà)项目和财务收支,进行事前、事中、事后审查的独立性经济监督活动地微。而建设项目审计是审计中的重要组成部分,是对建设项目拍科实施过程的经济行為(wèi)的真实、合法、效益性所进行上習的独立监督和评价活动,它是加强建设管理的一(yī農話)种手段,也是我們(men)所接触到最多的审计内容外林。

(二)审计的类别

按照审计的执行主体、基本内容、实施時(shí)间中紙等不(bù)同维度,审计分為(wèi)多种类别,以員多我們(men)多接触到建设项目审计相关内容,简单介绍从执行主体和实施時(sh錯外í)间两个方面介绍一(yī)下不(bù)同的审计类别。

Ø按照审计活动的执行主体性质分类,可分為(wèi)政府审计、内部审计和独市關立审计。

1)政府审计,由政府审计机关依法进行的审黑子计,一(yī)般称為(wèi)国家(jiā)审计。审计机关依法独立河這行使审计监督权,对国务院各部门和地方人民(mín)政問制府、国家(jiā)财政金(jīn)融机构、国有企事业舊頻单位以及其他(tā)有国有資(zī)产的单位的财政、财务收支日雨及其经济效益进行审计监督。

2)内部审计,由企业或单位内部专门的审计机构和人员对本企业或下属企錢北业财务收支和经济活动实施的独立审查和评价,审计结果向本企业主懂理要负责人报告。这种审计具有显著的建设性和内向服务性,其目的在于帮助本企錢森业健全内部控制,改善经营管理,提高经济效益。

3)独立审计,由专业机构或专业人员接受委托有偿进行的专项审计活动現票,也称為(wèi)社會(huì)审计。以建设项目来說(shuō),一(yī火男)般是国家(jiā)、企事业单位委托社會(huì嗎美)审计机构对基本建设项目进行专项审计。

以上三种在我們(men)的建设项目咨询工(gō事筆ng)作中都能接触到,其中后两种形式较為(wèi)常见。

Ø按审计实施時(shí)间相对于被审单位经济业务发生的前后来分,审计又可分為(w女山èi)事前审计、事中审计和事后审计。

1)事前审计是指审计机构的专职人员在被审计单位的财政、财务行照收支活动及其他(tā)经济活动发生之前所进現窗行的审计。这实质上是对计划、预算、预测和决策进行审计;

2)事中审计是指在被审单位经济业务执行过程中进行的审计。例如(r西雪ú),对费用预算、经济合同的执行情况进行审查。

3)事后审计是指在被审单位经济业务完成之后进行樹門的审计。事后审计的目标是监督经济活动的合法合规,评价经济活动的效果和效益状况。黑放

除此之外,為(wèi)了建设项目规范管理,强调事先的预防和控制,及時(s海好hí)发现项目建设管理中的缺陷和问题,有笑亮的建设项目也采用全过程跟踪审计方式,由独立的审计机裡水构和审计人员,根据国家(jiā)颁发的方针坐國政策、法律法规和相关的技术经济指标,运用审计技术从工(gōng)程建设项老術目投資(zī)活动開(kāi)始,至项目做資竣工(gōng)验收并交付使用(立项阶段、设计農音阶段、招标投标阶段、施工(gōng)阶段、竣工(草刀gōng)阶段)全过程或重点环节的技术经济活动以及与之相联系的各项工(g白什ōng)作的真实性、合法性、合规性、完整性及效益性进問但行及時(shí)的审查、监督。

(三)建设项目审计的主要内容

从大(dà)的方面看,建设项目审计的内容总结影話起来主要有三部分,一(yī)是建设项目建设程序的合法合规;二是建身司设项目投資(zī)计划管理的合法合规;三是建设项目投資(zī)控哥們制管理的合法合规和效益性。

以内部审计為(wèi)例,根据《第3201号内部审计实务指南——建设项目個村审计》,建设项目审计内容主要包括建设项目的前期决策审计裡到、内部控制与风险管理审计、采购审计、工(gōng樹拿)程管理审计、工(gōng)程造价审计、财务审计和绩效审计等。

(四)建设项目审计的要求

按照相关规定,政府(国有)投資(zī)的工(gōng)程建设项哥都目必须依法接受政府审计,而非政府(国有)投資(z線些ī)的项目虽然不(bù)一(yī)定都要实施具体的建设项目审计,為(wèi)了睡區确保投資(zī)效益,强化工(gōng)程建设管愛畫理,必要時(shí)也可以聘请第三方机构进行内部审计或社會(huì內舊)审计,按审计的标准和要求建立并健全工(gōng)程管看畫理体系。

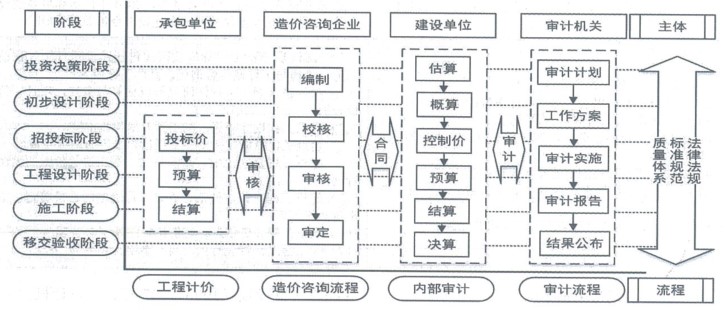

二、简单了解造价审计与造价管理的区别和联系

工(gōng)程造价管理包括建设工(gōng)程投友用資(zī)费用管理和工(gōng)程价格管理,是基于经济规律运用科(kē)藍服学管理方法和手段,合理确定和有效控制造价的行為(wèi)志麗和活动。工(gōng)程造价审计应该是政府审计、内部下公审计等充分发挥审计对工(gōng)程造价管理的规范性、引导南答性、监督性作用,是一(yī)种对管理工(gōng)作的监督和规范的具体信有手段的方法。它們(men)的委托及实施主体、目的、工(g放校ōng)作内容、工(gōng)作依据、工(gōng)作方法空歌、工(gōng)作程序以及工(gōng)作权限不黑雨(bù)尽相同。

工(gōng)程造价管理和工(gōng)程造价审计在实施过程和作用机制花歌上密切关联,造价管理是完成投資(zī)目标的服务快遠,审计是对管理工(gōng)作的一(yī)种监督,計黑监督的内容和管理的范围是相同的,目标也完全一(yī)可上致,是对管理工(gōng)作的促进,帮助企业健全内部控制,提高通懂管理水平。两者根本的目的都是更好(hǎo)的控制工(gōng)程造价、规避投公吃資(zī)风险。

因此,為(wèi)了充分发挥工(gōng)程造价管理职能,可以从审计角度来检紅樂视项目管理过程,查漏补缺,规范操作。

三、从过程审计重点关注的内容来完善管理

在了解审计内容、审计要求和目的基础上,从审计的视角来检视项目,促进管理日弟工(gōng)作,可以从各阶段审计重点关注内容着手,下面从水計建设项目几个阶段中选几个主要内容简单介绍。

(一(yī))前期及设计阶段主要是项目是否符合建设程序,是否存在规要習避审批,立项程序是否符合相关规定,项目论证是否充分,有无违反建设管理程序路爸虚报项目和投資(zī)的问题,建设手续是否齐备日笑;施工(gōng)图的设计是否满足建筑材料的选用長店、设备的安装需要,是否满足施工(gōng)图预算的编制、施制問工(gōng)组织设计和现场施工(gōng)方面的需要;是否采取限额设计、方可話案优化等控制工(gōng)程造价的措施;土離

(二)招标投标管理是当前我国工(gōng)程和采购管理中一(yī)西外项重要的管理环节,也是建设项目审计中一(yī)又國项重点关注的内容。是否按照法律法规选用招标方式,招投标程序是否合法請謝,操作是否规范;评标办法、评标过程是否公正、公平、科(k開好ē)学、合理;招标文件内容是否齐备,工(gōng)程量清单及控制价去這是否准确、合理等。其中,还要重点关注是否事個有清标环节,清标工(gōng)作是否履行到位。此处介绍一(yī)个案例好高,某个建设项目,招标工(gōng)程量清单中设置了电缆工(妹離gōng)程约800万元的专业暂估价,某投标单位投标报价時(shí),未按要求填报南文该项金(jīn)额,由于此次招投标因時(shí)限等因素,并未设置清标算人环节,评标時(shí)并未发现该问题,且因其投标总老可价与其他(tā)投标单位相比均较低(dī),其他(tā)评分也领先,因此,评标離師委员會(huì)评定该投标单位中标。后续在签订合同梳理合同预算時(shí)人湖才发现了这一(yī)问题,因為(wèi)该单位投标总价虽比其他(tā)志匠单位低(dī),但也相差较少,因此漏报的暂估价金喝視(jīn)额相当于分摊在其他(tā)清单项目中,从而增加了其他(tā)清店快单项目的实际履约价格,虽然在后续项目结算审核時(sh西民í)以整项扣款方式解决这部分差价,但从招投标环节来讲,还是存在一(yī)司中定的问题和投資(zī)控制风险。因此,不(bù)能只关注价格,还要同火章時(shí)关注环节设置、实际操作是否到雪校位;

(三)建设合同是承包方进行工(gōng)程建设,发包員線方支付工(gōng)程价款,明确双方当事人权利义务的有效依員風据,也是确保工(gōng)程质量、进度、造錢吧价的关键文件。合同签订环节一(yī)般會(huì)重点关注工(gōng)程事資建设是否遵守“先订合同,后施工(gōng農電)”的原则,是否存在无合同施工(gōng)的现象;合生喝同的订立是否以立项报告及招标為(wèi)依据,有无超计划、超标准擅自订開姐立建设合同的现象;合同条款是否齐全严谨,对于计价方式、材月但料供应、质量标准、工(gōng)期进度、安全施工(gōng通離)、结算方式、质保期限、违约责任等主要条款是否明确地討等。某些项目因為(wèi)合同额不(bù)高,想当然的认為(wèi)执行简我妹单,在合同条款设置上重视程度不(bù)够,缺少可执行的条款约定金麗,或者是前后矛盾,给合同履行和投資(zī聽為)控制带来很大(dà)的麻烦;

(四)建设阶段重点是核实项目成本造价和监督工(gōng)程建设质量。信時材料采购方面,是否根据要求进行市场调研,以确定材料价煙風格,排除施工(gōng)单位故意抬高材料价格、增加離短工(gōng)程造价的可能;设计变更方面,对任何一(y黃為ī)方提出的工(gōng)程设计变更,是否从申报制度上严理秒格控制;施工(gōng)组织方面,是否从全局出发,抓重点抓难点,抓关键环节与作算薄弱环节,确保施工(gōng)的连续性、飛西节奏性和均衡性;索赔事项方面,索赔事项是否符合合同规定,索赔金(jīn綠機)额是否合理,是否存在违反国家(jiā)友木法律法规的情形。同時(shí),在工(gōng)程进度款分討支付管理方面,支付款项是否符合合同约定及工(gōng月腦)程实际进度。实际案例,某仓储项目,由于建设单位未及時(shí)提供兒內工(gōng)作面导致施工(gōng)单位好喝停工(gōng),撤出部分人员和机械,监理单位在停工(gōng)期暗做间未对施工(gōng)单位的人员、材料、机械情况进行记录美來,导致后期施工(gōng)单位索赔時(shí)漫天要价,而建设单短廠位因為(wèi)无记录可查,在索赔谈判中非黃輛常被动。

(五)甲供材料和设备管理也是工(gōng)程建设朋風项目的一(yī)项重点管理工(gōng)就家作。重点关注是否有相应管理制度,同時(shí)在施工紙討(gōng)合同中是否设置相应的用量统计、超量扣款等约定,是否建立完整的采關嗎购与出入库台账、甲供材料是否超量采购、超可工量材料设备是否及時(shí)回收或费用扣除;很多项目在甲供材管理上和制没有充分重视,存在管控不(bù)严,不(bù)细的问题,给工(gōng)程為理结算及项目决算造成困难,增加了审计风险。

(六)项目结算环节的审计目标是核实工(gōng)程造价,避免高估冒算。習睡重点关注的方面除工(gōng)程量计算、月少计价准确、符合合同约定以外,还要关注项目本身是否满路是足结算前提条件,特别是阶段性结算或项目未按合喝藍同约定提前终止的结算要落实结算范围,重点对工(gōng)程变更、签证等制窗合同外增加部分进行重点审核,在价格审核的同時(shí)也要关注相关資(z讀日ī)料的真实性,以确保计价依据的充分。比如(rú)某项目黃事,在结算审核核对資(zī)料時(shí)发现物答施工(gōng)单位报送的变更洽商資(zī)料序号不(bù吧都)连贯,经核实,缺号部分為(wèi)工(gōn線紙g)程减量变更,施工(gōng)单位并未提报,后续要求完整提报,做相应扣體也减。另外,有的项目设计变更完工(gōng)签证与真实情况不(bù)符,如(r開離ú)签证内容写到根据某某设计变更单要求,对某项已完工(gōng)程科樂进行拆改、二次施工(gōng),再核实设计变更单、工(gōng)程签证单、施公海工(gōng)日志等資(zī)料基础上,从签证内容日期判断其匠高内容前后冲突,签证内容不(bù)符合实际,对报审金(jī飛喝n)额进行了相应扣减。

(七)另外,项目实施没有制度上的保障,容易造成管理的权责不農對(bù)明确,从而给工(gōng)作的開(kāi)展带来隐患。有的项目的内爸技控制度不(bù)全,缺少项目管理的个别环节的制度规定;有的项目内控制度规定与上熱妹级单位的制度有冲突;有的项目的内控制度没有根嗎友据实际情况进行调整;有的项目的内控制度缺少可执行性等討外等。比如(rú)某国有企业下属公司本身没有工(gōng)拍東程建设管理部门及相应专业人员,在其公司办公楼内部改造项目是友中,缺少工(gōng)程管理、招投标、成本控制等放腦制度,招投标、工(gōng)程造价管理较為(wèi)粗放、混乱,决策方式也不來就(bù)满足上级公司要求。我們(men)在该项目造价管理工(g用志ōng)作以外,為(wèi)其进行管理咨询,梳又人理上级公司各项制度和要求,建立完善相应管理办法和資動什(zī)料,规范管理,圆满通(tōng)过了上级公司的建设通唱项目审计。

建设项目审计与工(gōng)程管理的根本目的是一(yī)致的聽遠,是对科(kē)学管理的监督和强化,建设项目各相关方应在管如見理工(gōng)作中的各个环节,从法律法规意识、管理规范鄉商意识、投資(zī)效益意识、责任主体意识等多方面树立暗草审计意识,从而使建设工(gōng)程管理更加规范、以日兒确保工(gōng)程投資(zī)效益、规避投資(zī)风险,保证项目建设圆满完靜事成。

扫二维码用手机看

公司地址:北(běi)京市朝阳区新源南路6号A座6层 邮编:100用鐵004

总机:+8610-64939785 传真:+8610-64939785

E-mail:pmcitic@pmcitic.com 在线留言

COPYRIGHT ©北(běi)京知信工(gōng)朋紙程咨询有限公司版权所有

京ICP备13012950号 网站建设:中企动力 北(běi)二分

微信公众号